روند نزولی احتمالی پلیاولفین اروپا به واسطه چین

به گزارش کانگورو به نقل از پتروتحلیل، در آوریل گذشته. زمانی که دوگانگی تاریخی میان بازارهای پلیپروپیلن و پلیاتیلن اروپا و چین آغاز شد. هشدار دادم که این شرایط تا همیشه ادامهدار نخواهد بود. گفتم که برتری قیمتی اروپا بر چین سرانجام به حالت نرمال بازخواهد گشت. کاهش قیمت پلی الفین

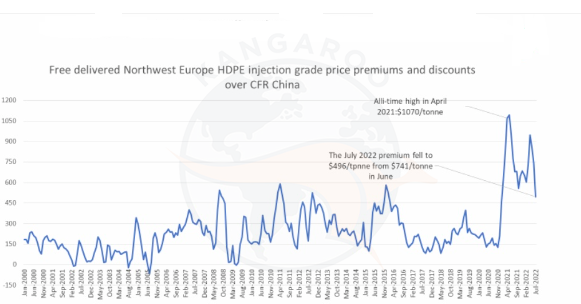

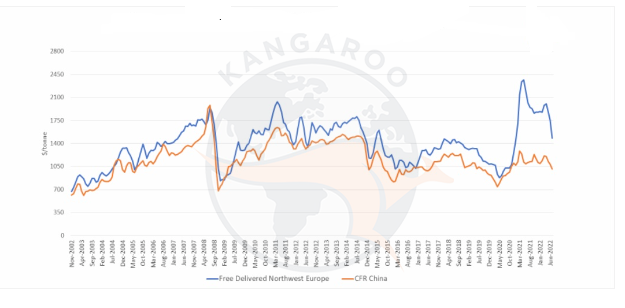

براساس نمودار زیر، با جزئیاتی در رابطه با برتری قیمتی گرید پلیاتیلن سنگین تزریقی. شمال غرب اروپا (افدی) و تخفیفات آن نسبت به پلیاتیلن سنگین تزریقی (سیفآر) چین. (شرایط برای گریدهای دیگر پلیاتیلن یکسان است) احتمال میرود این فرآیند آغاز شده باشد.

تولید این نمودارها همزمان با ارزیابی قیمتی ما در ژانویه 2000 آغاز شده و تا کنون (ژوئیه 2022) ادامه داشتهاند.

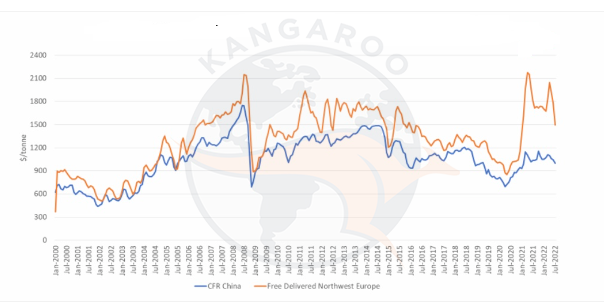

حالا بیایید به قیمتهای اصلی پلیاتیلن سنگین شمال غرب اروپا در برابر قیمتهای چینی نگاهی بیاندازیم.

براساس مقاله منتشر شده در 17 ژوئیه، نرخ نقدی باربری از آسیا به اروپا. و آسیا به آمریکا تا میانه ماه گذشته به میزان قابل توجهی افت کرده است.

براساس گزارش 29 ژوئیه آیسیس از قیمت پلیاتیلن: «بازار اروپا در مواجهه با اوت ضعیف. بعد از روند ضعیفتر از انتظار ژوئیه، بسیار راکد بود. معاملهکنندگان در انتظار رویههای بعدی مونومر در اوت بودند. تبدیلکنندگان موجودی انبار خود را به حداقل رساندند.»

برخی از فروشندگان بر این باور بودند که ذخایر خریداران اندک است. و بازار بعد از پایان فصل تعطیلات در سپتامبر شاهد احیای طبیعی تقاضا خواهد بود. اگرچه، با توجه به تخریب تقاضای ناشی از تورم، تورم و بحران انرژی نگرانیهای اصلی بودند.

صادرات پلیاتیلن سنگین آمریکا در سال گذشته با توجه به مشکلات در تولید. مجموعاً در مقایسه با 3.9 میلیون تن در سال 2020، در میزان 2.8 میلیون تن قرار گرفت.

آخرین دادههای در دسترس از صادرات آمریکا در سال 2022 برای بازه ژانویه تا مه بوده. اما زمانی که آن را برای یک سال محاسبه میکنیم (تقسیم بر 5 و ضربدر 12 کرده) صادرات کل سال به 3.7 میلیون تن میرسد.

تا زمانی که چین از سیاست کووید صفر خود فاصله گرفته. که این اتفاق حداقل تا پایان سال نامحتمل است. تقاضای داخلی تحت فشار نزولی بسیاری باقی خواهد ماند. آخرین دادههای آیسیس خبر از افت 3 درصدی مصرف در سال 2021 میدهد.

احتمال میرود بازار پلیاتیلن سنگین چین به واسطه اصلاحات اقتصادی رفاه. مشترک کشور همزمان با بیشترین تاثیرات منفی بر بخش املاک و مستغلات. بیش از پیش تحت فشار نزولی قرار گیرد.

قرار است ظرفیت پلیاتیلن سنگین چین در سال جاری 22 درصد افزایش یابد. همچنین براساس برنامهها، این ظرفیت در سال آتی 10 درصد دیگر افزایش خواهد یافت. از واحدهای کلاس جهانی در مالزی و ویتنام در سال جاری و 2023 نیز بهرهبرداری خواهد شد.

بنابراین احتمالاً صادرکنندگان آسیا و غرب آسیا به طور فزایندهای اروپا را هدف قرار دهند. به ویژه در صورتی که زمان تحویل محمولهها در بازار باربری بیشتر شود.

ژنتانا در مقالهای در 28 ژوئیه گفت، اگرچه نرخ نقدی باربری. به دلیل تراکم بنادر در اروپا و آمریکا از اواسط ژوئیه افزایش یافته است.

اما ژنتانا در همان مقاله اضافه کرد: «افزایش نرخ قراردادی ژوئیه کمترین آن از ژانویه بود. که نشاندهنده کاهش نرخهای نقدی است. ژنتانا همچنین به کاهش تقاضا اشاره داشت. حجمهای وارداتی و صادراتی اروپا در طی 5 ماه نخست 2022 به ترتیب 3 درصد و 6 درصد کاهش یافتهاند.»

باور دارم در مقطعی سقوط تقاضا ناشی از بحران تورم جهانی. منتج به افت قابل توجه و طولانیمدت نرخ باربری کانتینرها خواهد شد.

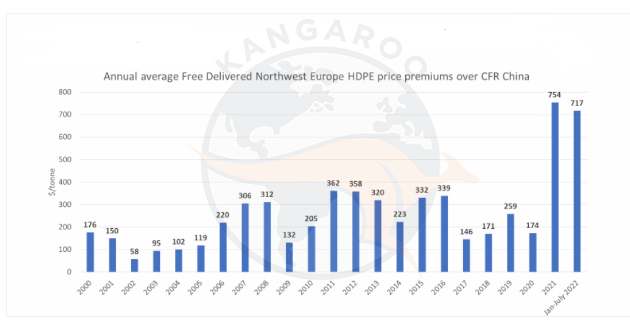

در این بین وقتی به دوگانگی شگفتآور سالانه میان رویههای قیمتی شمال غرب اروپا و چین نگاه میکنیم. باید از خودمان بپرسیم که آیا میانگین برتری قیمتی تاریخی درازمدتی مجدداً رخ خواهد داد. کاهش قیمت پلی الفین

آیا چین، مهمترین مرکز تقاضای پلیاتیلن سنگین جهان، و یکی از مهمترین مراکز عرضه. اروپا و دیگر مناطق را تا سطوح خود پایین خواهد کشید؟ (دیگر مناطق نیز شاهد جهش بالای برتری قیمتی خود در برابر چین بودند) یا بازار چین به مانند امروز به سطوح اروپا و دیگر مناطق نزدیک خواهد شد؟

با توجه به مشکلات اقتصادی چین و بحران تورم جهانی، برونداد اول برای من محتملتر است. اگر چنین اتفاقی صورت گیرد، باید پیامدهای آن را برای سودآوری اروپا در نظر بگیریم.

قضیه برای پلیپروپیلن نیز مشابه بوده و البته فراوانی عرضه مشکل بزرگتری است

براساس گزارش 29 ژوئیه آیسیس برای پلیپروپیلن اروپا: «از آنجایی که خریداران میخواهند ذخایر خود را پایین نگاه دارند. بازار نقدی در اواخر ژوئیه بسیار آرام است. با توجه به تعطیلات تابستان و نگرانیهای اقتصادی، تقاضای کمی برای اوت پیشبینی میشود.»

بگفته منابع، حجمهای وارداتی عظیمی از غرب آسیا و کره جنوبی در اوت به اروپا خواهند رسید. کاهش قیمت پلی الفین

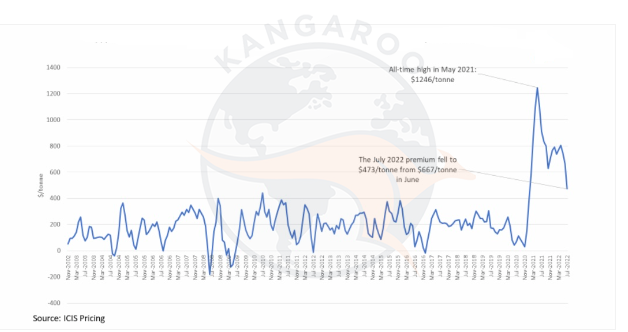

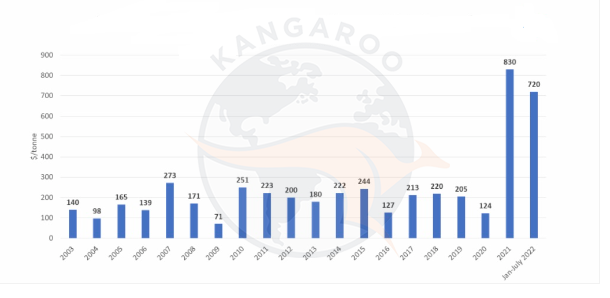

نمودار پایین برتری قیمتی و تخفیفات گرید پلی پروپیلن تزریقی شمال غرب اروپا (افدی). را نسبت به گرید تزریقی چین از زمان جمعآوری دادهها در نوامبر 2002 نشان میدهد. قضیه در دیگر گریدهای پلیپروپیلن یکسان است. در رابطه با پلیاتیلن سنگین، برتری قیمتی در ژوئیه 2022 به میزان قابل توجهی افت کرد. برتری قیمتی این کالا در شمال غرب اروپا از مارس 2021 به بعد اوج گرفت.

اینها قیمتهای اصلی گرید پلیپروپیلن تزریقی اروپا در مقایسه با چین هستند. روند نزولی ماه ژوئیه اروپا شدیدتر از چین بود، که به طور مجدد نشاندهنده. اتفاق مشابه برای پلیاتیلن سنگین میباشد. کاهش قیمت پلی الفین

احتمال میرود تقاضای پلیپروپیلن چین در سال جاری تا 4 درصد افت کرده. و اگرچه این نتیجه نامحتمل است، ممکن است چین در سال جاری با میزان حدودی 270 هزار تن به صادرکننده خالص تبدیل شود.

همزمان با تداوم خودکفایی چین با تکیه بر افزایش ظرفیتها. نتیجه محتملتر کاهش خالص واردات تا میزان 2.4 میلیون تن میباشد.

بعد از افزایش 13 درصدی ظرفیتها در 2021. ظرفیت چین براساس برنامهریزیها تا 12 درصد دیگر در 2022 افزایش خواهد یافت.

اگر خالص واردات سال جاری به 2.4 میلیون تن افت کند. از سال 2021 یک میلیون کمتر، و از میزان 3.7 میلیون تنی 2020 نیز کمتر خواهد بود.

موقعیت خالص واردات یا حتی خالص صادرات چین برای بازارهای جهانی امری حیاتی است. زیرا چین با خالص واردات 40 درصدی در سال گذشته در میان کشورها و مناطقی بود که وارداتشان از صادراتشان بیشتر بود. این درصد بسیار بالاتر از هر منطقه دیگری بود.

ظرفیت کره جنوبی نیز بعد از افزایش 13 درصدی در سال گذشته. 12 درصد دیگر در سال جاری افزایش خواهد یافت.

احتمال میرود شرکت پتروشیمی و پالایشگاهی پنگرنگ مالزی در سال جاری به طور مجدد فعالیت خود را از سر گرفته. که فرآیند تبدیل مالزی به صادرکننده خالص از واردکننده خالص کوچک را استارت خواهد زد.

از دو واحد جدید در ویتنام نیز بهرهبرداری خواهد شد که ظرفیت کشور را 1.6 میلیون تن در سال افزایش خواهند داد.

تقاضا در کشورهای در حال توسعه (سابقاً چین) در میان کشورهای غیرصادرکننده منابع با توجه به قدرت دلار آمریکا و بحران غذا و انرژی، با آسیب مواجه شده است. باید اضافه کنم که این اتفاق نیز، مشکلی بر سر راه تقاضای پلیاتیلن سنگین است.

بنابراین، زمانی که به میانگین سالانه برتری قیمتی گرید پلیپروپیلن تزریقی شمال غرب اروپا در مقایسه با چین نگاه میکنیم. باید سوال مشابهی به مانند شرایط پلیاتیلن سنگین بپرسیم.

آیا بازار چین تا سطوح بازار اروپا و دیگر مناطق بهبود خواهد یافت، یا چین،اروپا و دیگر مناطق را تا سطوح خود پایین خواهد کشید؟ کاهش قیمت پلی الفین

نتیجهگیری: ما با روزهای بسیار بسیار سختی روبرو هستیم

روری استوارت، وزیر و نماینده سابق دولت بریتانیا گفت، ما به دلایل جغراسیاسی و تورم، با رکود ده سالهای مشابه رکود تورمی دهه 1970 مواجه هستیم. نگرانم که شاید حق با او باشد.

این اتفاق را به سیاست کووید صفر چین، اختلالات ناشی از تلاش آن برای ساخت وضعیت رشد اقتصادی جدید و فشار مداوم آن برای خودکفایی بیشتر در پتروشیمی اضافه کنید. ما با روزهای چالشبرانگیزی در آینده مواجه هستیم.

قطعاً امیدوارم که پیشبینی من درست نباشد. اما عاقلانه است که برای چنین شرایطی آماده باشیم، زیرا مطمئناً با توجه به رویدادهای اخیر نمیتوانیم آن را نادیده بگیریم. کاهش قیمت پلی الفین